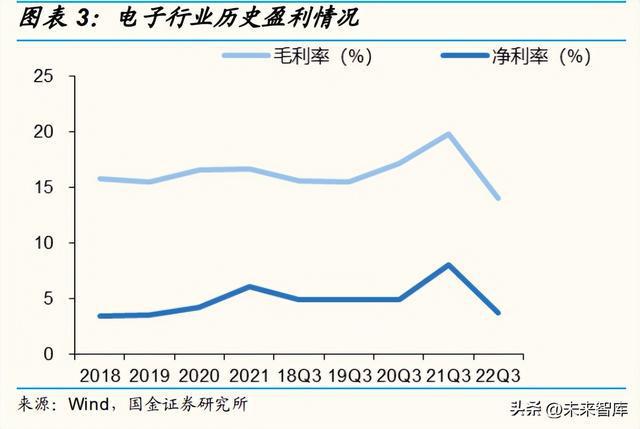

bobty电子行业 22Q3 营收同增 4.27%,归母净利润同减 51%。2022 年前三季 度实现营收 19338.21 亿元,同减 7.44%,归母净利润 888.56 亿元,同减 37.57%。Q3 营收为 6939.48 亿元,同增 4.27%,归母净利润为 262.80 亿 元,同减 51.30%。整体来看地缘冲突、高通胀、疫情反复等多因素叠 加,消费电子终端需求持续低迷尚未回暖,影响与之相关的子版块表现, 但是半导体上游材料、零部件、设备国产替代需求仍然强劲,子版块业绩 表现亮眼。

存货周转天数增加,营运能力有所下滑。22Q3 电子行业应收账款周转天 数为 71 天,比去年同期增加 1 天,存货周转天数为 74 天,比去年同期增 加 9 天,整体行业前期供应链面临库存水位过高的压力逐步缓解,去库存 预计还将结构性持续。现金流表现下滑,22Q3 电子行业经营活动产生的 现金流量净额为 437.58 亿元,同比增加-27.63%,净现比为 1.67。

我们重点跟踪电子元件、消费电子、光学光电子、电子化学品、其他电子、 汽车电子、半导体子版块的财务数据表现,其中前五大板块所包含个股与 申万二级行业分类(2021)一致;汽车电子板块包含汽车连接器、汽车光 学、汽车显示 3 大子板块。

外部制裁措施升级,催化国产化进程,半导体设备、零部件材料板块国内 晶圆厂逆周期扩产+国产替代长期逻辑明确持续。

美国制裁措施升级催化国产化进程。10 月 7 日,美国商务部对向中国出口 的芯片和相关生产工具增加限制,进一步提升了半导体设备的管制条件限 制门槛,外部制裁加码的环境下,我们认为国内晶圆厂有望持续逆周期扩 产,推进产线建设,上游设备及设备零部件材料的国产替代有望加速推进。

国内晶圆厂将受益于资本开支高峰期+国产化率提升。全球晶圆制造设备销 量保持高增,2021 年全球半导体设备销售额达 1026 亿美元创新高,同比 增长 44%,中国增长 58%达到 296 亿美元,前道晶圆制造设备 2021 年全球销售额 880 亿美元,预计 2022 年增长 18%。而国内晶圆厂受益于 扩产进入资本开支高峰期+国产化率提升,12 英寸未来三年 2022-24 年潜 在扩产产能 120 万片/月,我们测算 2022/23 年内资晶圆厂设备需求增速为 30%/14%。

设备零部件全球空间接近 500 亿美元,中国市场空间超过 900 亿元人 民币。从 2021 年下半年开始,国际龙头 AMAT、Lam Research、 ASML 等均在法说会上表示半导体零部件短缺是公司上游供应的关键 问题,对向客户及时交货构成了挑战,半导体零部件的短缺限制了设 备公司大规模扩产,产品交付期延长,此次短缺同时也为零部件国产 化加速提供了机遇。结合设备厂及晶圆厂采购金额,我们保守测算全 球半导体零部件市场规模预计接近 500 亿美元,中国市场超过 900 亿元人民币。

设备零部件国产化率低,渗透空间大。半导体精密零部件制造工序繁 琐,品类管理难度大,不同零部件之间存在着一定的差异性和技术壁 垒,整体行业相对分散,2020 年全球 CR10 低于 20%。目前我国半导 体零部件产业尚处于起步期,核心零部件仍然依赖进口。根据芯谋研 究,目前石英、喷淋头、边缘环等零部件国产化率达到 10%以上,射 频发生器、MFC、机械臂等零部件的国产化率在 1%-5%,而阀门、静 电吸盘、测量仪表等零部件的国产化率不足 1%。

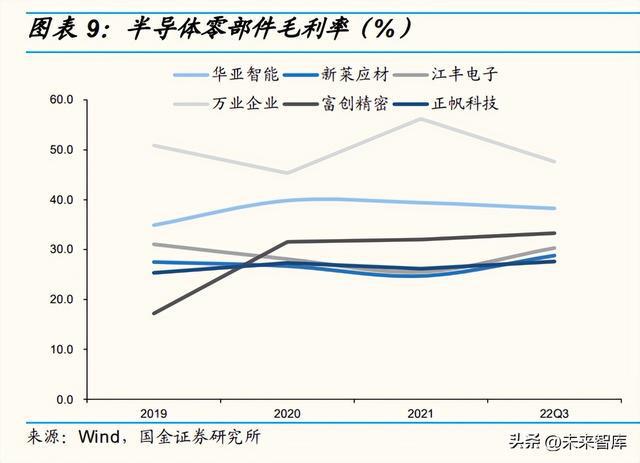

国内设备厂商的零部件国产化率进入加速提升阶段,国内企业将迎来 快速发展期。 随着下游晶圆制造厂及设备厂商迎来高速发展期,且在 外部环境不确定背景下各环节自主可控进程加速,零部件环节已 在 2021 年开启替代元年,我们判断未来三年正是替代高峰期。从厂商 来看,国产设备厂商快速突破,富创精密能够量产应用于 7nm 工艺制 程半导体设备的精密零部件,新莱应材深耕管阀核心零部件,江丰电 子靶材关键零部件加速放量,正帆科技设备+材料+系统布局,切入 Gas Box 供应,华亚智能金属结构件订单饱满,万业企业是气体输送 系统精密零部件龙头,均已和国内外半导体设备龙头达成一定合作。

材料方面,22Q3 材料整体营收达到 34.32 亿元,同比+23.45%;22Q3 整体归母净利润达到 13.83 亿元,同比+29.24%,原材料国产化率提升,盈利能力持续提升。具体来看,半导体材料种类繁多,材料供应商基本 上遵循从成熟到先进工艺,由易到难,有低毛利到高毛利产品的结构性 变化;同时近年来像靶材/抛光材料以及部分硅片/气体等陆续实现了原 材料自给或国产化,规模效应逐步显现,材料公司毛利率以及扣非后净 利润率持续提升,增速相对较高的是安集科技(抛光液)、江丰电子 (靶材)。

设备方面,22Q3 设备整体营收达到 81.85 亿元,同比增加 66.12%, 环比增长 21.42%,营收增长动能强。利润方面,22Q3 整体归母净利 润达到 18.55 亿元,同比增加 118.02%,环比增长 15.21%。多数国产 设备厂商仍处在发展早期,前期设备投入大,长期坚持研发投入技术突 破,伴随着下游晶圆厂快速渗透,规模效应持续显现,盈利能力不断改 善,利润增速普遍高于收入增速。

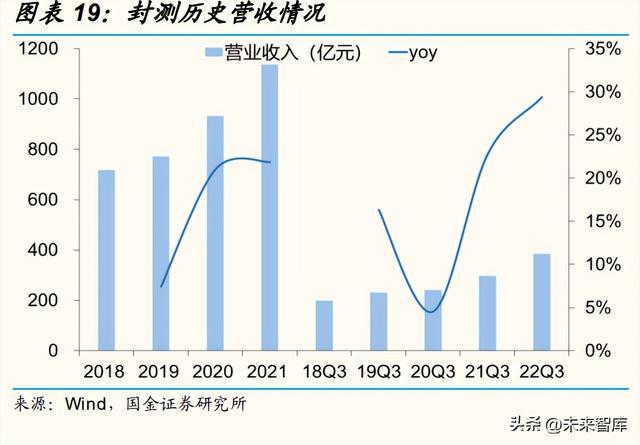

封测方面,参考长电、通富微、华天科技、环旭,22Q3 封测营收合计达 到 384.32 亿元,同比增加 29.37%,归母净利润合计达到 22.97 亿元,同 比增加 10.28%。

半导体设计方面,业绩持续分化。半导体设计板块 22Q3 实现营收 230.78 亿元,同比减少 10%,实现归母净利润 29.46 亿元,同比减少 53%。设计 厂商库存周期持续拉长,22Q3 半导体设计厂商的加权平均库存月数达到 了 5 年以来的最高为 8.62 个月,同比增加 99%,环比增加 26%,依然面 临较大的库存压力。

汽车电子 2022 年前三季度营业收入 2375.25 亿元,归母净利润 136.50 亿 元。2022 年 Q3 营收为 960.05 亿元,同增 53.95%,归母净利润为 960.05 亿元,同增 53.95%,主要系新能源汽车需求旺盛,汽车连接器子 版块业务增长,汽车电动化、智能化带来的高压、高速、高频连接器较大 的增量空间,本土连接器厂商进入供应体系,国产份额持续上升。

具体分子版块来看,前三季度汽车连接器板块营收 1819.45 亿元,同比增 长 63.40%,实现归母净利润 104.22 亿元,同比增长 36.96%;汽车光学 营收 178.79 亿元,同比增长 5.48%,实现归母净利润 15.98 亿元,同比减少 10.14%;汽车显示营收 377.11 亿元,同比减少 1.68%,实现归母净利 润 16.30 亿元,同比减少 47.97%。

汽车电子板块营运能力下降。22Q3 汽车电子行业应收账款周转天数为 115 天,比去年同期增加 7 天,存货周转天数为 138 天,比去年同期增加 23 天。现金流状况一般,22Q3 汽车电子行业经营活动产生的现金流量净额 为 26.69 亿元,同比减少 67.61%。

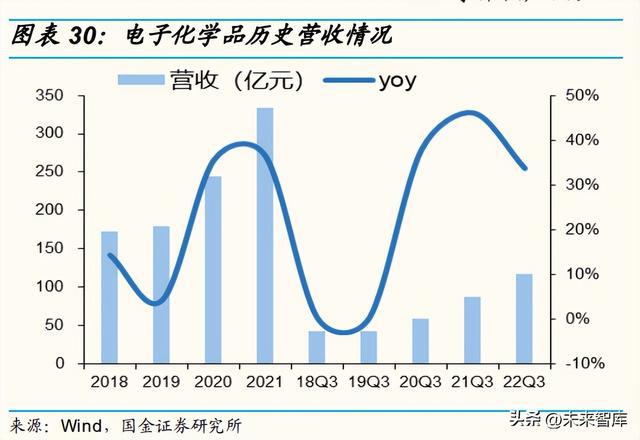

电子化学品 2022 年前三季度实现营收 299.13 亿元,同增 25.08%,实现 归母净利润 35.21 亿元,同增 57.38%。Q3 营收为 116.69 亿元,同增 33.70%,归母净利润为 12.55 亿元,同增 74.98%,主要受益于半导体国 产替代/光伏等行业的产能扩充需求,国内电子化学品企业逐步导入国内半 导体供应链。

营运能力略有下滑。22Q3 电子化学品行业应收账款周转天数为 75 天,比 去年同期减少 4 天,存货周转天数为 84 天,比去年同期增加 10 天。现金 流状况较好、净利润质量较低,22Q3 电子化学品行业经营活动产生的现 金流量净额为 9.52 亿元,同比增加 5.65%,净现比为-1.39,净利润质量 较差。

分子版块来看,电子元件主要包括印制电路板、被动元件两个子板块,其 中印制电路板 22Q3 营收 515.95 亿元,同比+17%,归母净利润 51.87 亿 元,同比+4%,印制电路板板块下游景气度边际弱化,逐级反馈给中上游, 最终使得中上游产业链降价、利润承压,产业链最终呈现较差的经营 状态。被动元件营收 107.14 亿元,同比-89%,归母净利润 10.67 亿元, 同比-59%,被动元件业绩变动主要可归因于消费电子市场需求持续疲软, 被动元件价格、稼动率持续下降,虽然目前行业景气度触底,价格已处于 低位,但是需求端没有明显驱动,下游及代理商清库存后补库意愿较弱。

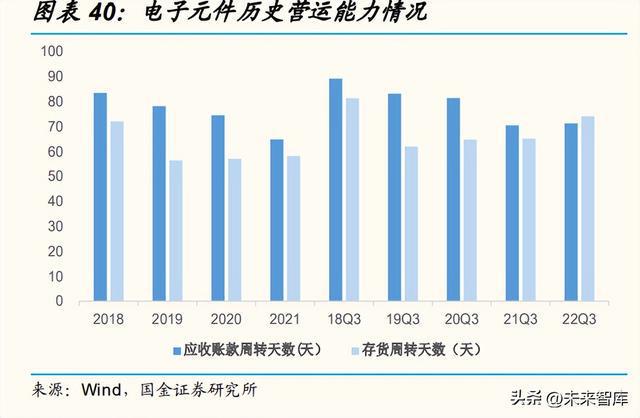

电子元件板块存货周转天数增加,营运能力有所下滑。22Q3 电子元件行 业应收账款周转天数为 99 天,比去年同期增加 35 天,存货周转天数为 88 天,比去年同期增加 31 天。现金流状况较好,净利润质量下滑,22Q3 电 子元件行业经营活动产生的现金流量净额为 99.9 亿元,同比增加 25%, 净现比为 0.54。

消费电子板块营收水平微增,净利润水平下滑。消费电子 2022 年前三季 度营收为 8607.25 亿元,同增 3.49%,归母净利润为 375.90 亿元,同减 21.49%。22Q3 营收为 3145.74 亿元,同增 0.13%,归母净利润为 174.59 亿元,同减 8.36%,消费电子整体需求持续不振。

苹果端 9 月新品拉货,整体需求持续低迷。9 月苹果发布了 iPhone 14 系 列,新机销售方面表现良好,高端手机 iPhone 14 Pro 系列供应略受到影 响。根据 CINNO Research 数据显示,9 月苹果手机以约 460 万台的销量 重回市场第一,同比增长 26.8%,环比增长 68.4%。由于苹果新品提前拉 货一周,苹果供应链厂商三季度表现良好,业绩季节性回暖,但是传统消 费电子需求依然没有明显恢复迹象,后续苹果端普通款机型升级不大, VR/AR 相关新品销量走势放缓,行业整体需求依然较弱。

消费电子 2022Q3 盈利能力同比下滑,环比有所改善。2022 年前三季度毛 利率 11.82%,净利率 4.49%。2022 年 Q3 消费电子行业毛利率为 12.72%, 同比去年减少 3.73pct,环比增加 1.3pct;净利率为 5.51%,同比去年减少 0.62pct,环比增加 5.5%,从 2021 年第四季度盈利能力大幅下滑后,环比 持续略微改善。

消费电子板块营运能力略有提升,库存压力减轻。22Q3 消费电子行业应 收账款周转天数为 73 天,比去年同期减少 4 天,存货周转天数为 68 天, 比去年同期减少 1 天。现金流表现提升,22Q3 消费电子行业经营活动产 生的现金流量净额为 129.36 亿元,同比+938.60%,净现比为 1.60,净 利润质量较好。

光学光电子板块 2022 年前三季度营收 5026.26 亿元,同减 14.58%,归母 净利润 28 亿元,同减 93.54%。2022 年 Q3 营收为 1629.46 亿元,同减 24.01%,归母净利润为-50.81 亿元,同减 134.86%,业绩持续下滑主要系 安卓智能手机市场需求依然疲软,厂商仍在消化过剩库存,需求端并未出 现明显拐点。

具体来看,光学光电子主要包括面板、LED 和光学元件三个子板块:面板 22Q3 营收 1,336.35 亿元,同比-29%,归母净利润-37.11 亿元,同比132%;LED 营收 188.09 亿元,同比-63%,归母净利润 5.51 亿元,同比77%;光学元件营收 105.03 亿元,同比+5%,归母净利润-19.21 亿元, 同比-522%,各细分领域表现下滑,尤其是利润端。

光学光电子板块营运能力下滑。22Q3 光学光电子行业应收账款周转天数 为 74 天,比去年同期增加 9 天,存货周转天数为 72 天,比去年同期增加 5 天。现金流状况下滑。22Q3 光学光电子经营活动产生的现金流量净额为 132.22 亿元,同比减少 49.72%,净现比为 0.74。

其他电子营运能力有所提升。22Q3 其他电子行业应收账款周转天数为 40 天,比去年同期减少 46 天,存货周转天数为 34 天,比去年同期减少 9 天。 现金流状况下滑,22Q3 其他电子行业经营活动产生的现金流量净额为11.08 亿元,同比减少 107.06%。

江丰电子:2022 前三季度公司实现营收 16.85 亿元,同比+50.01%;归母 净利润 2.23 亿元,同比+134.37%。Q3 单季度实现营收 5.99 亿元,同比 +49.72%;归母净利润 0.68 亿元,同比+96.06%。主要得益于公司的主要 业务半导体靶材和半导体零部件的收入持续增长。同时公司积极拓建半导 体新业务,有望延续业绩的高速增长。

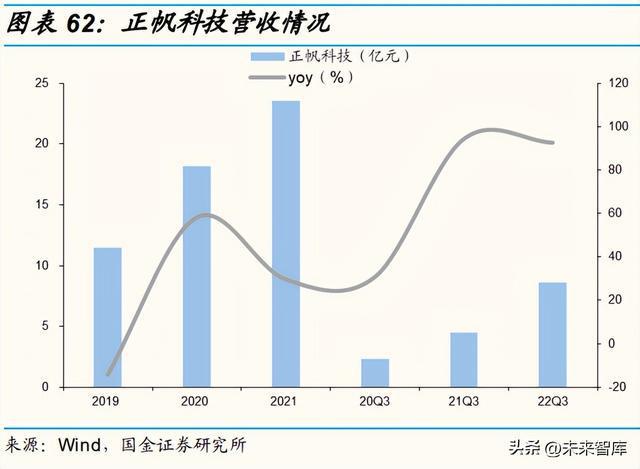

正帆科技:公司前三季度实现营业收入 18.04 亿元,同比增长 46.04%,实 现归母净利润 1.37 亿元,同比增长 27.67%;Q3 营收为 8.61 亿元,同比 增长 92.44%,增速较上半年提升明显,Q3 归母净利润为 8436 万元,同 比增长 58.33%。公司 GasBox进入快速放量阶段,截至 2022Q3,公司存 货、合同负债分别达到 17.8 和 9.89 亿元,同比增长 73.10%、35.11%, 在手订单饱满。

新莱应材:公司前三季度实现营收 19.90 亿元,同比增长 34.64%,归母净 利润 2.75 亿元,同比增长 128.12%;Q3 实现营收 7.66 亿元,同比增长 31.68%,环比增长 28.61%;实现归母净利润 1.19 亿元,同比增长 125.81%,环比增长 55.96%。业绩持续高速增长主要系半导体设备零部件 需求旺盛,产能爬坡进入业绩兑现期。截至 2022Q3 末,合同负债 1.6 亿 元,同比增长 44%,存货 13.2 亿元,同比增长 43%,在手订单饱满。

鼎龙股份:2022 年前三季度公司实现营业收入 19.55 亿元,同比增长 18.42%;实现归母净利润 2.95 亿元,同比增长 95.74%。Q3 实现营收 6.43 亿元,同比+15.85%;实现归母净利润 1.00 亿元,同比+69.49%,前 三季度 CMP 抛光垫稳步放量,CMP 抛光液、清洗液以及柔显材料业务持 续放量,先进封装材料新品布局按计划推进,营业收入增长、毛利改善再 加上汇率变动影响耗材板块利润增长幅度明显,盈利能力向好。

北方华创:2022 年前三季度实现营收 100.12 亿元,同比+62.19%,实现 归母净利润 16.86 亿元,同比+156.13%。Q3 实现营业收入 45.68 亿元, 同增 78.11%,实现归母净利润 9.31 亿元,同增 167.71%,前三季度公司 电子工艺装备和电子元器件业务下游市场需求旺盛、订单饱满,同时公司 积极采取各项措施,实现生产和供应链的有效运行,确保了客户订单的及 时交付。10 月美国商务部对向中国出口的芯片和相关生产工具增加限制, 进一步提升了半导体设备的管制条件限制门槛,当前供应链安全得到重点 关注,加大政策补贴背景下,本土设备供应商更多承接本土需求,有望持 续获得份额提升。

长川科技:2022 年前三季度实现营业收入 17.54 亿元,同比增长 64.09%; 实现归母净利润 3.25 亿元,同比增长 151.33%。Q3 实现营业收入 5.65 亿 元,同比增长 42.91%;实现归母净利润 0.8 亿元,同比增长 101.13%。 主要系封测行业高景气度促进需求增长,产品销量持续扩大,助力公司业 绩高速增长,公司高质量新品占比增长,未来有望成为业绩增长新动力。

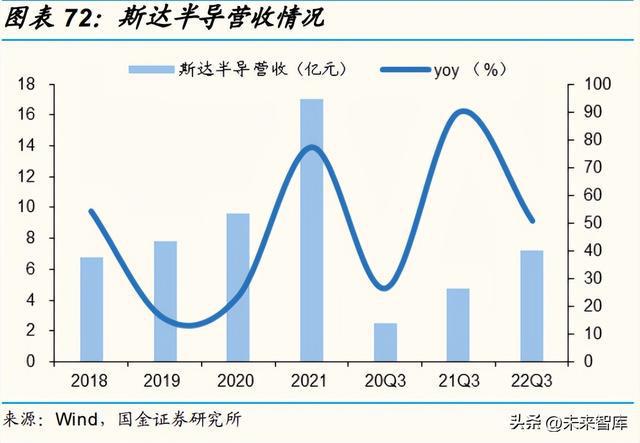

斯达半导:2022 前三季度实现收入 18.74 亿元,同比增长 56.60%,实现 归母净利润 5.90 亿元,同比增长 121.43%;Q3 单季度实现收入 7.20 亿元, 同比增长 50.69%,实现归母净利润 2.44 亿元,同比增长 116.47%。业绩 增长主要系公司下业景气尤其是新能源行业收入占比提高,产能扩张、 改善产品结构的原因。碳化硅方面,3Q22 公司乘用车主驱用 SiC MOSFET 模块已开始批量装车应用,公司也获得多个搭载 SiC 模块的 800V 系统主驱项目定点。

时代电气:2022 年前三季度实现营业收入 108.76 亿元,同比增长 27.56%; 归母净利润 15.63 亿元,同比增长 29.97%。Q3 单季度实现营业收入 43.49 亿元,同比+34.72%;归母净利润 6.92 亿元,同比+36.40%。主要 得益于公司改善轨交装备业务显著,同时新兴装备业务快速成长。公司下 游新能源汽车、风电等领域的需求旺盛,将持续拉动公司业务增长。

士兰微:2022 年前三季度公司实现营收 62.44 亿元,同比增长 19.58%, 归母净利润 7.74 亿元,同比增速 6.43%;Q3 公司实现营业收入 20.59 亿 元,同增 7.63%%,归母净利润 1.75 亿元,同减 41.01%。前三季度公司 电路和器件成品营业收入保持较快的增长态势,但是下游消费电子、白电 市场需求放缓影响营收增速。利润端下滑主要系部分消费类产品价格下降, LED 芯片产线产能利用率不足增大单位生产成本以及四川限电导致停产。 碳化硅方面,公司第一代平面栅 SiC-MOSFET 技术开发已完成,近期 将向客户送样,同时计划定增项目募集 15 亿元通过士兰明镓进行 SiC 功率器件生产线建设,目标在今年年底达到月产 2000 片 6 英寸 SiC 芯 片生产能力。

新洁能:2022 年前三季度实现营业收入 13.27 亿元,同比增长 19.53%; 归母净利润 3.38 亿元,同比增长 6.71%。Q3 实现营业收入 4.66 亿元,同 比增长 22.2%,环比增长 9.56%,实现归母净利润 1.03 亿元,同比下滑 27.23%,业绩增长主要因为 IGBT 板块营业收入保持高速增长,但是下游 消费类客户需求疲弱,公司产品价格和盈利能力遭受到一定压力。

瑞可达:2022 年前三季度实现营收 11.64 亿元,同比增长 94.23%;实现 归母净利润 1.97 亿元,同比增长 175.66%。2022Q3 单季度,公司实现营 收 4.30 亿元,同增 69.28%;实现归母净利润 0.71 亿元,同增 104.82%。 主要受新能源汽车行业扩张影响,下游需求持续增长,实现业绩快速提升, 公司正积极扩大产能,业绩有望持续增长。

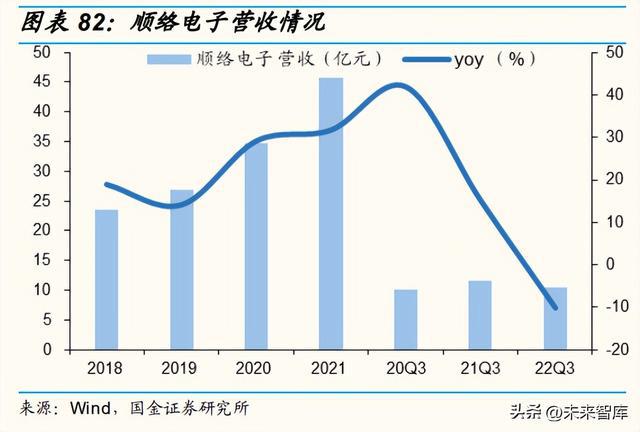

顺络电子:2022Q3 公司实现营业收入 10.46 亿元,同比下降 10.29%;实 现归母净利润 1.14 亿元,同比下降 40.60%,业绩下滑主要系下游消费通 讯需求较弱,而在公司的汽车电子和储能业务增长快速,但目前体量占比 不大。展望未来,公司已经在拓展包括电动汽车、物联网等新领域,有望 成为业绩增长新助力。

三环集团:2022 年前三季度公司实现收入 39.54 亿元,同比下滑 13.8%, 归母净利润 12.43 亿元,同比下滑 27.2%,扣非净利润 10.42 亿元,同比 下降 33.6%,22Q3 实现营业收入 10.60 亿元,同比下滑 38.03%;归母净 利润 3.03 亿元,同比下滑 51.68%。公司业绩短期受疫情和消费需求疲软 影响,MLCC 价格持续处于低位,行业处在周期底端,未来下游需求静待 回暖。

江海股份:2022 年前三季度公司实现营收 32.58 亿元,同比增长 26.13%; 实现归母净利润 4.86 亿元,同比增长 48.86%。2022 年 Q3 实现营业收入 10.87 亿元,同比增长 18.50%;实现归母净利润 1.87 亿元,同比增长 52.98%,主要系下游新能源行业旺盛需求助力业绩增长,公司铝电解电容、 薄膜电容、超级电容三大业务营收维持增长优势,随着公司产品结构优化、 在光伏、储能等新领域发力公司有望保持业绩增量。

法拉电子:2022 年前三季度公司实现营业收入 28.17 亿元,同比增长 39.38%;归母净利润 6.91 亿元,同比增长 25.39%。2022Q3 公司实现营 业收入 10.53 亿元,同比增加 42.71%;归母净利润 2.59 亿元,同比增加 38.11%,主要系公司完成产品结构构的升级,成功将营收重心从传统家电、 照明领域转向新能源领域。公司未来将在薄膜电容领域持续发力,加强研 发生产金属化膜,保持品牌与技术的优势。

洁美科技:2022 年前三季度实现营业收入 9.93 亿元,同比下滑 31.91%; 实现归母净利润 1.50 亿元,同比下滑 54.58%。22Q3 实现营业收入 2.80 亿元,同比下滑 41.96%;实现归母净利润 0.40 亿元,同比下降 62.49% 。 实现扣非归母净利润 0.36 亿元,同比下降 66.09%。下业景气度下滑 公司业绩承压,原材料价格上涨影响盈利能力,未来高端离型膜认证加速、 塑料载带进展顺利为业绩回升创造机会。

生益科技:2022 年前三季度实现营收 136.76 亿元,同减 11.07%,归母净 利润 11.97 亿元,同减 48.85%。Q3 实现营收 43.02 亿元,同减 22.45%; 实现归母净利润 2.61 亿元,同减 71.74%。受下游需求持续疲软,消费类 订单大幅萎缩、市场竞争加剧影响,公司业绩承压,但是作为覆铜板龙头 公司,也具有抗风险能力,未来业绩回升值得期待。

联瑞新材:2022 年前三季度实现营收 4.88 亿元,同比+7.14%,归母净 利润 1.31 亿元,同比+1.81%;22Q3 营收 1.37 亿元,同比-17.51%,归母 净利润 0.39 亿元元,同比-21.60%。主要是由于需求边际弱化导致稼动率 下行,但是公司 22Q3 毛利率和净利率仍然保持相对稳定,依靠自身控费 能力保证受损程度在可控范围内,体现其自身阿尔法的坚韧,+虽然公司短 期因需求弱化而基本面承压,但我们长期看好公司高端产品成长性。

歌尔股份: 2022 年前三季度实现营收 741.53 亿元,同比增长 40.47%, 归母净利润 38.40 亿元,同比增长 15.46%;22Q3 单季营收 305.49 亿元, 同比增长 35.77%,归母净利润 17.61 亿元,同比增长 9.98%,业绩增长 主要得益于智能硬件营收大增,北美大客户耳机量产带来智能声学整机业 务营收增长;利润端整体利润率同比有所下降,新产品量产初级阶段有一 定成本压力。

立讯精密:2022 年前三季度实现营收 1452.52 亿,同比增长 79.30%,归 母净利 64.00 亿,同比增长 36.48%。Q3 单季营收 632.91 亿,同比增长 92.58%,归母净利 26.61 亿,同比增长 63.47%,业绩增长主要系消费电 子、电脑互联产品及精密组件增量较大,未来着重关注公司在汽车电子、 模组板块的布局机会。

东山精密:2022 年前三季度实现营业收入 228.19 亿,同比增长 4.64%, 实现归母净利润 15.81 亿,同比增长 31.94%。22Q3 收入 82.72 亿元,同 比+6.03%,归母净利润 7.84 亿元,同比+32.18%,业绩增长主要系大客 户 9 月份新机拉货,新机销售出货表现强劲,同时汽车电子业务下游需求 旺盛,重要客户订单增加,并且持续导入新品,支撑公司业绩放量。

鹏鼎控股:2022 年前三季度实现营收 247.92 亿元,同比+17.98%,归母 净利润 32.64 亿元,同比+94.54%。Q3 实现营业收入 106.01 亿元,同增 17.16%,实现归母净利润 18.38 亿元,同增 75.93%,业绩增长主要得益 于大客户高端机需求增长以及公司 SLP 及 mini-LED 背板稼动率同比提升, 毛利率改善主要系产品结构的优化数字化转型降本增效以及汇率的贡献。