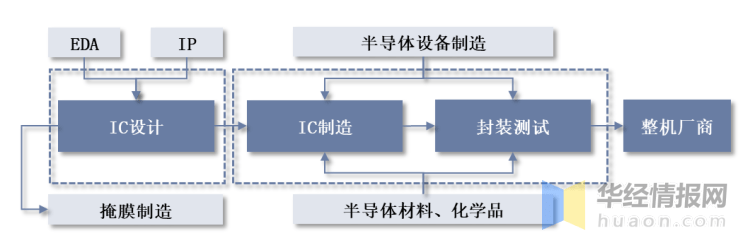

BOB官方网站集成电路产业链的核心环节主要为集成电路设计、制造与封装测试三大环节。其中,集成电路设计处于产业链上游,集成电路制造为中游环节,集成电路封装测试为下游环节。

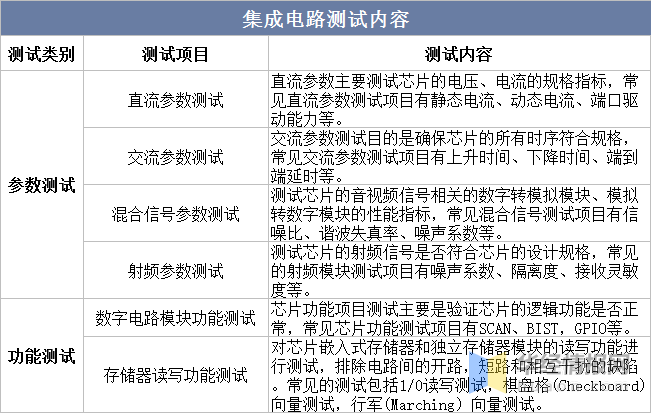

集成电路测试是对集成电路或模块进行检测,通过测量对于集成电路的输出回应和预期 输出比较,以确定或评估集成电路元器件功能和性能的过程。集成电路测试包括晶圆测试(CP)和芯片成品测试(FT)。晶圆测试位于晶圆制造和芯片封装之间,通过硅片级的电性测试对晶圆的良率进行检测,将不达标准的芯片挑选出来,既能减少封装和后续测试的成本,又能对晶圆制造的工艺改进起到指导作用。而芯片成品测试作为芯片出货前的最后一道工序,对芯片整体的运行功能和封装环节工艺的提升至关重要。

从测试内容上看,集成电路测试主要是参数测试和功能测试两大类,前者包括直流、交流、混合信号以及射频参数测试,后者主要包括数字电路模块功能和存储器读写功能测试。

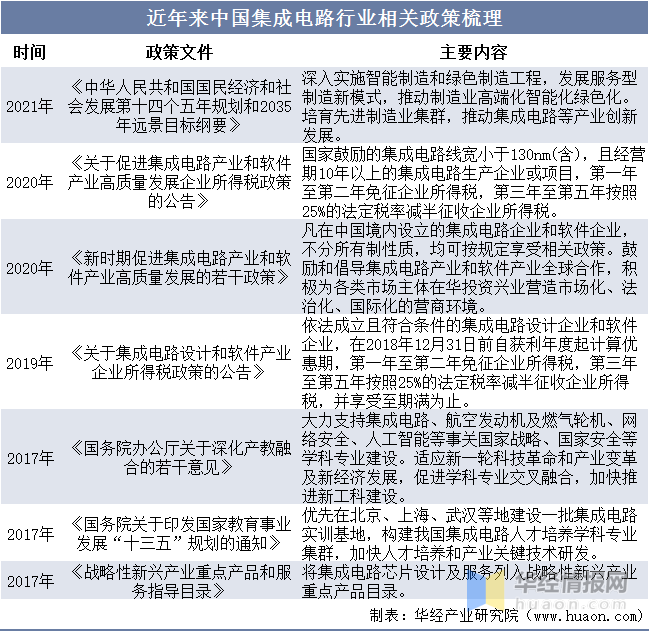

国家长期支持集成电路产业的发展,出台了一系列政策以创造良好的政策环境,扶持产业成长。在补贴方面,先后出台了《关于软件和集成电路产业企业所得税优惠政策有关问题的通知》、《关于集成电路设计和软件产业企业所得税政策的公告》和《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》,旨在推动集成电路企业的高质量发展。

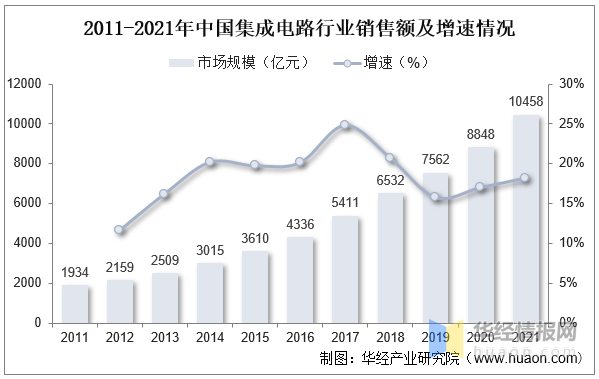

随着下游消费电子和汽车电子等行业需求持续增长,加之在我国相关政策推动下,我国集成电路销售额自2012年起逐年增长。据统计,2021年中国国集成电路销售额达10458.3亿元,同比2020年增长18.2%。

产业结构方面,我国集成电路发展重心逐步由封装测试转向芯片设计,设计占比从2011年占比30.1%到2021年占比43.21%,制造占比小幅度回升,封装测试占比从2011年的38.9%下降至2021年的26.42%。

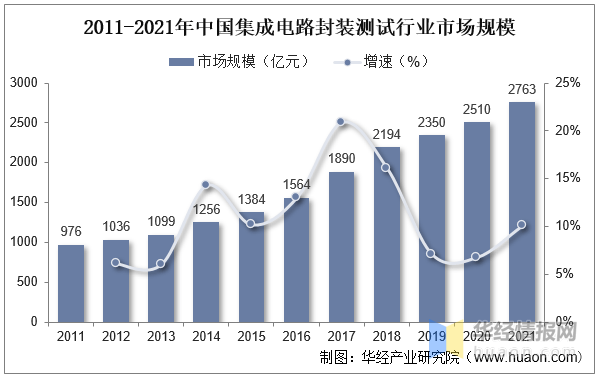

具体从市场规模来看,据统计,2021年中国集成电路封装测试行业市场规模达到2763亿元,同比增长10.08%。

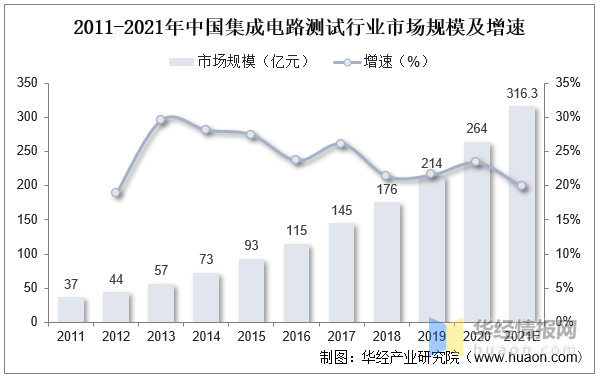

就集成电路测试市场而言,根据工研院的统计,集成电路测试成本约占设计营收的6%-8%(取中值7%计算),2021年中国集成电路设计行业销售额为4518.9亿元,对应集成电路测试行业市场规模约为316.3亿元,同比增长19.81%。

集成电路测试行业最早由封测一体厂商的测试部门对外提供,随着整个产业规模的迅速扩大与精细化分工程度的加深,独立第三方测试的模式最先出现在中国地区。凭借在技术专业性、服务品质、服务效率等方面的优势,独立第三方测试企业的增速高于整体测试行业平均增速,其规模有望持续扩大。封测一体厂商和独立第三方测试企业保持着竞合关系:随着先进制程投入增加以及技术难度的提升,封测一体厂商将重心放在“封装”环节,因此封装前的晶圆测试往往交给独立第三方测试企业;为了提升封装的良率,封测厂在发展自身芯片成品测试业务的同时,也会将额外的业务外包给独立第三方测试企业。

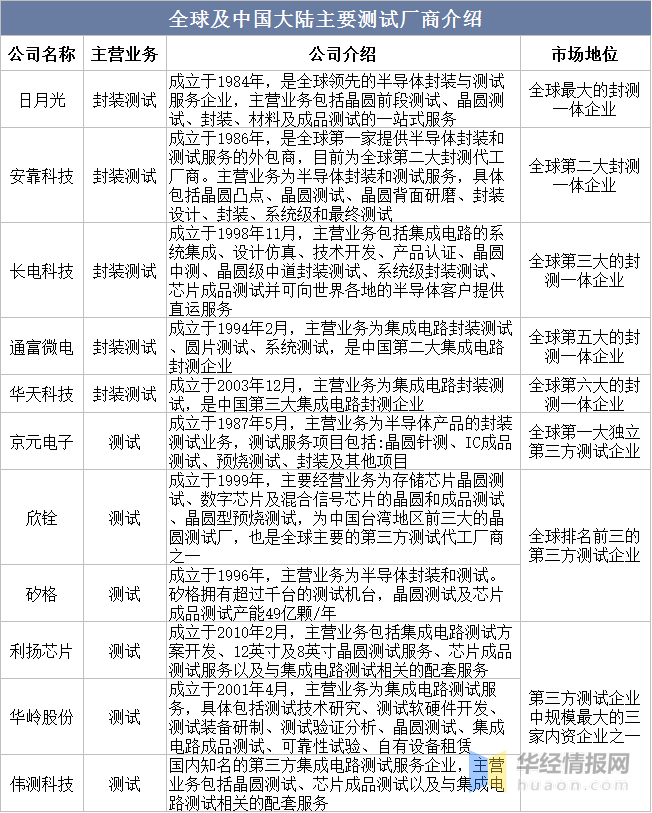

中国地区作为独立第三方测试模式的发源地,已经拥有许多大型第三方测试企业。京元电子、欣铨、矽格是中国地区规模最大的三家独立第三方测试企业,同时也是全球最大的三家独立第三方测试企业。2021年三家公司合计收入约为137亿元人民币,约占中国地区测试市场份额的30%。而在中国地区,主要的独立第三方测试企业包括京隆科技、利扬芯片、伟测科技、华岭股份等,整体集中度较低,各家规模较小。

1、随着集成电路产业的快速发展,芯片设计、晶圆制造、芯片封装以及芯片测试各细分领域对生产技术的要求越来越高。对技术水平、投资金额、人员能力等方面要求的提升,促进了各细分领域向更加专业化的方向发展。传统的“封测一体化”厂商逐步将业务重点转向封装领域,由此催生了“独立第三方测试”这一业务模式。该模式诞生于中国地区,经过30年的发展和验证,证明了该模式符合行业的发展趋势。相比封测一体模式,独立第三方测试模式具有以下优点:1、技术专业性和效率上的优势更明显;2、测试结果中立客观,更受信赖。

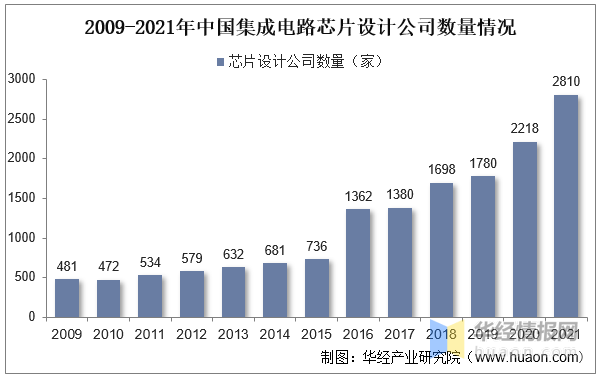

2、我国芯片设计市场规模占全球比重大,国产设计厂商数量显著增长,催生旺盛的第三方测试需求。据IC Insights数据,2021年全球芯片设计市场规模为5559亿美元,其中中国芯片设计市场规模为1925亿美元,占比高达34.63%。伴随芯片设计市场规模的增长,我国芯片设计公司数量也迅速增多。据中国半导体行业协会数据统计,2011-2021年我国集成电路设计企业数量从534增长到2810,CAGR达到18.06%。随着我国芯片设计企业数量的快速增加和芯片测试市场规模的稳步增大,对测试的旺盛需求奠定了我国第三方测试快速发展的基础,测试本土化加速了其市场空间的增长。

华经产业研究院对电子测试仪器行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国电子测试仪器行业市场全景评估及发展战略规划报告》。返回搜狐,查看更多